2019 là năm đặc biệt khó khăn của ngành dệt may Việt Nam, với nhiều biến động trên thị trường không thể dự báo trước và kéo dài hơn dự kiến. Với kim ngạch xuất khẩu đạt xấp xỉ 39 tỷ USD, ngành vẫn duy trì tốc độ tăng trưởng dương, nhưng cú sốc thị trường năm 2019 đang đặt ra nhiều vấn đề với các doanh nghiệp trong ngành.

ảnh minh họa

Dữ liệu tổng hợp của Hiệp hội Dệt may Việt Nam (Vitas) cho thấy, xung đột thương mại Mỹ - Trung đã làm tổng cầu dệt may năm 2019 trên thị trường thế giới chỉ tăng 3,3% so với mức tăng 7,4% của năm trước.

Trong 5 quốc gia xuất khẩu dệt may lớn nhất thế giới, Trung Quốc giảm 2,3%, Pakistan giảm 4,6%, trong khi Ấn Độ tăng 1,4% và Bangladesh tăng 2, 4%, riêng Việt Nam duy trì được mức tăng trưởng khoảng 7,5%.

Bên cạnh tổng cầu giảm, điểm khó khăn lớn hơn là xu thế Kinh doanh ngắn hạn, phòng thủ trước các diễn biến khó lường về chính sách thương mại quốc tế, đơn hàng đặt ngắn hạn, khó tối ưu kế hoạch và chi phí dẫn đến hiệu quả suy giảm, cho dù vẫn có tăng trưởng về doanh thu.

Trong bối cảnh đó, ngoài giá, chất lượng, tiến độ như thông thường, nhiều yêu cầu mới được các nhà mua hàng lớn đặt ra như là rào cản để sàng lọc và tái cấu trúc hệ thống cung ứng toàn cầu.

Cụ thể là các tiêu chí về môi trường, sản xuất xanh, tiết kiệm nguồn tài nguyên không tái tạo được như nước, điện, sử dụng các nguyên vật liệu tái chế.

Cùng với đó là các yêu cầu về nguyên tắc xuất xứ từ sợi và vải để có thể có được lợi ích thuế quan từ các hiệp định thương mại tự do (FTA) thế hệ mới, áp lực về lao động và tiền lương do Việt Nam là nước có tốc độ Kinh tế tăng trưởng cao, tỷ giá ổn định và không còn lợi thế nhân công rẻ so với các nước cạnh tranh.

Với các đặc trưng mới của chuỗi cung ứng dệt may toàn cầu, chỉ có các doanh nghiệp tham gia chính thức chuỗi, được doanh nghiệp đầu chuỗi đánh giá cao… mới có được đơn hàng sản xuất ổn định, giá cả hợp lý do được san sẻ lợi nhuận từ các khâu tỷ lệ cao như thiết kế, phân phối sang cho khu vực sản xuất.

Đơn cử, trong năm 2019 là năm toàn ngành sợi khó khăn do đơn giá xuất khẩu đi Trung Quốc giảm trên 15%, trong khi bông, xơ chỉ giảm 5%, các đơn vị không trong chuỗi cung ứng mà xuất cho các công ty thương mại đều thua lỗ trung bình 6-8 tỷ đồng cho 10.000 cọc sợi, thì các nhà máy sợi nằm trong chuỗi cung ứng sản xuất may mặc và phân phối vẫn duy trì lợi nhuận 1% doanh thu, thấp hơn các năm trước (3-3,5% doanh thu), nhưng không thua lỗ.

Có thể nói, trở thành thành viên của chuỗi cung ứng toàn cầu và cạnh tranh để duy trì được vị trí đó là nhiệm vụ bắt buộc để doanh nghiệp có thể phát triển bền vững.

Từ các đặc điểm mới của thị trường dệt may thế giới, chuỗi cung ứng toàn cầu và các đặc điểm riêng của Việt Nam, ngành dệt may xác định các mục tiêu của năm 2020 và kế hoạch 5 năm 2020-2025 với các chỉ tiêu cụ thể như duy trì tốc độ tăng trưởng kim ngạch xuất khẩu 5 năm tới ở mức 6%; riêng năm 2020 mục tiêu đạt kim ngạch xuất khẩu 41,5-42 tỷ USD;

Thực hiện chiến lược xanh hóa ngành; nâng cao chất lượng môi trường làm việc và thu nhập cho người lao động; ứng dụng có hiệu quả các thành tựu cuộc cách mạng công nghiệp 4.0.

Mục tiêu đến năm 2025, kim ngạch xuất khẩu tăng lên 55-60 tỷ USD, nhưng số lượng lao động duy trì ở mức như hiện nay (2,5 triệu lao động công nghiệp) năng suất lao động trên đầu người tăng 150%.

Về những thách thức ngắn hạn, ngoài những yếu tố như đã đề cập ở trên, các doanh nghiệp dệt may sẽ phải lưu ý tới một số diễn biến mới.

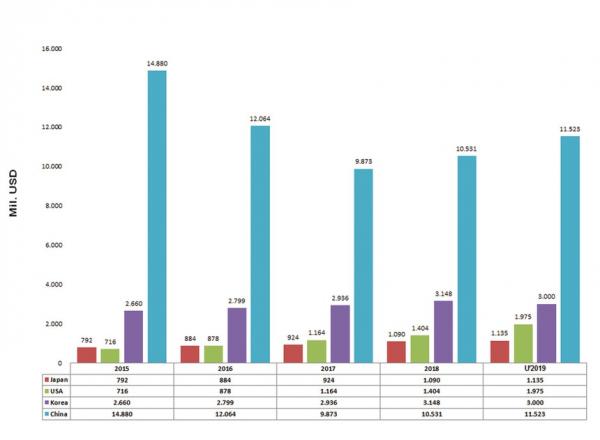

nhập khẩu nguyên phụ liệu dệt may của việt nam từ một số thị trường.

Nhìn vào giá trị nhập khẩu từ các thị trường của Việt Nam cho thấy, Trung Quốc đóng vai trò ngày càng lớn trong chuỗi cung ứng dệt may, trở thành nhà cung cấp nguyên phụ liệu dệt may chủ đạo.

Do đó, không loại trừ khả năng Trung Quốc có thể tăng thuế đối với các sản phẩm vải nguyên liệu xuất khẩu sang Việt Nam.

Trong khi đó, Mỹ có thể tiến hành truy xuất nguồn gốc các sản phẩm may mặc sản xuất tại Việt Nam để hạn chế nguyên phụ liệu có nguồn gốc từ Trung Quốc.

Những động thái dịch chuyển về đầu tư, thương mại toàn cầu đang đặt ra nhiều vấn đề cho các doanh nghiệp dệt may Việt Nam phải chủ động ứng phó và có giải pháp thích ứng.

Vai trò của Hiệp hội, cũng như sự tham gia tích cực của các doanh nghiệp trong những vấn đề như phòng ngừa các rào cản kỹ thuật chống bán phá giá, gian lận xuất xứ hàng hóa của các nước nhập khẩu lớn… là vô cùng quan trọng.

Thực tế cho thấy, cơ chế giám sát hàng dệt may khi xuất khẩu vào thị trường Mỹ mà Hiệp hội phối hợp với các cơ quan hải quan, Bộ Công thương và doanh nghiệp… là công cụ hữu hiệu để tránh hành vi gian lận thương mại và cạnh tranh không công bằng.

Thông qua việc xây dựng cơ chế giám sát hàng xuất khẩu dệt may của Việt Nam sang thị trường Mỹ đã tạo điều kiện cho các doanh nghiệp có thể kiện toàn và chủ động ứng phó được những thay đổi của thị trường này nói riêng, thị trường thế giới nói chung.

Để đối phó với những cơ chế bảo hộ sản xuất ngành hàng trong nước rất dễ nảy sinh trong diễn biến thương chiến Mỹ - Trung leo thang và ảnh hưởng tới Kinh tế toàn cầu, một mặt doanh nghiệp cần lành mạnh hóa vấn sách chứng từ để chứng minh nền sản xuất dệt may của Việt Nam là lành mạnh, minh bạch, các doanh nghiệp và Hiệp hội còn phải đa dạng hóa các hoạt động đối ngoại hợp tác quốc tế như tiếp cận với chính quyền và Hiệp hội Dệt may Mỹ, EU, chia sẻ thông tin, vận động, giải thích để họ nắm bắt thông tin chính xác về ngành dệt may Việt Nam…

Nếu ngành dệt may phát triển bền vững, bài bản, tận dụng được các cơ hội từ các FTA thế hệ mới như CPTPP và EVFTA mang lại, kim ngạch xuất khẩu có thể lập kỷ lục mới, cán mốc 50 tỷ USD trong tương lai không xa.

Đầu năm 2020, thị trường đang có các tín hiệu khởi sắc trở lại về cầu, cũng như đơn hàng đến từ các đối tác quốc tế.